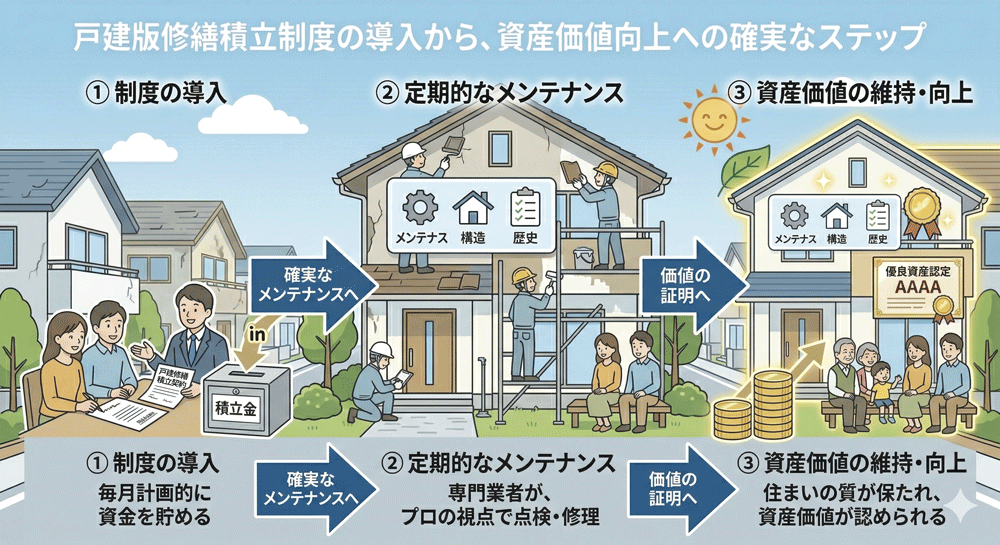

計画的なメンテナンスで価値を維持する

分譲マンションでは当たり前となっている修繕積立金の仕組みが、戸建て住宅には存在しない。この点で、日本の戸建て住宅は、時間とともに価値が減る“放置されがちな資産”になっている。

戸建て住宅はメンテナンスのタイミングが居住者の判断に委ねられる。しかし、日本人はメンテナンスの文化が薄く、計画的に実施されているとは言い難いのが現実だ。加えて、税制や評価の仕組みも、戸建て住宅の維持管理を難しくしてきた。例えば木造住宅の場合、税務上の耐用年数は22年とされており、実務上も築20~30年程度で建物価値はほぼゼロと評価されるケースが多い。こうした前提のもとでは、計画的に費用を投じて維持しようという動機は働きにくい。その結果、補修が先送りされ、売却時の資産価値が大きく毀損するという悪循環が生まれている。

一方でマンションは、管理組合による長期修繕計画と積立制度によって、建物の維持管理が半ば強制的に担保されており、中古市場でも流通しやすい。

しかし、戸建て住宅市場も親族内で住み継ぐ、古くなったら壊すという段階から、「住み替え」に変わりつつある。戸建て住宅においても、「維持する仕組み」を前提とした制度設計が求められる。

具体的には、住宅取得時から将来の修繕費を見据えた「戸建て版修繕積立」の導入である。例えば、住宅ローンと連動した積立や、点検・補修をセットにしたサブスクリプション型の維持管理サービスなどだ。修繕履歴をデータとして蓄積し、客観的に可視化することで、ストック住宅の評価がしやすくなり、買い手は将来の修繕リスクを見通すことができる。結果として、「築年数」だけで判断する従来の評価軸から、「維持管理の質」を重視する市場への転換が促されるはずだ。

属物件の修繕積立システムを

さらに重要なのは、売却時に積み立ててきた修繕資金や履歴を、住宅とともに次の所有者へ引き継ぐ仕組みである。

個人の貯金任せの現状の戸建てにおける修繕費の準備は、住み手がきちんとお金を貯めていても家の価値に紐づかないため、結果として別の用途に使ってしまったり、安かろう悪かろうの工事で済ませてしまうといったことになりかねない。

これを「家」に帰属させる、つまり住宅専用の信託口座や、所有者が変わっても継承される保証制度として仕組み化すれば、積立金は、「消えていくコスト」ではなく、家の価値を裏付ける「証拠金」となる。住まい手にとって、メンテナンスが渋々の出費から、資産価値を向上するための前向きな動機付けとなるのだ。

もちろん、これを個人の努力のみに委ねるのには限界がある。住宅メーカーや金融機関が連携し、税制優遇などのインセンティブも含めた「標準的なモデル」を提示していくことが不可欠だ。業界全体で、メンテナンスを“当たり前”の文化に昇華させていく視点が欠かせない。