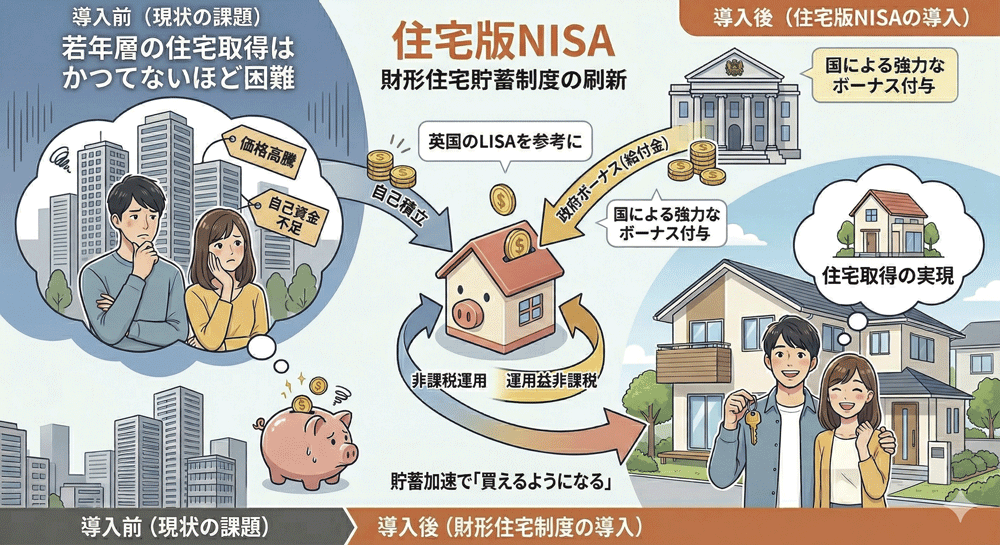

若者の資産形成を支援する

現在の日本において、若年層の住宅取得はかつてないほど困難な局面を迎えている。特に都市部における新築マンション価格の高騰は著しく、平均的な給与所得者の年収倍率を大きく乖離した水準に達している。一方で、賃金の上昇は物価や住宅価格の伸びに追いつかず、自己資金(頭金)の蓄積が困難な状況が続いている。

国土交通省が策定した「住生活基本計画(全国計画)」においても、「勤労者財産形成住宅貯蓄制度(財形住宅貯蓄)の活用など、関連制度も踏まえた住宅取得資金等の積立支援策の検討」が盛り込まれた。

こうした状況に対する有力なモデルとして注目すべきなのが、英国の「ライフタイムISA(LISA)」である。これは18歳から40歳までを対象とした住宅取得または老後資金のための積立制度であり、最大の特徴は「政府による強力なボーナス付与」にある。

LISAでは、年間4000ポンド(約80万円)を上限に積み立てることができ、その拠出額に対して政府が25%のボーナスを直接加算する。つまり、上限まで積み立てれば毎年1000ポンドが国から給付される計算だ。さらに、運用益は非課税となる。この点こそが住宅版NISAとも呼ばれる所以である。

しかし、LISAも完璧な制度ではない。導入にあたって課題があることも事実だ。

例えば「住宅価格の上限設定」という問題がある。LISAを住宅購入に充てる場合、物件価格が45万ポンド(約9000万円)以下である必要がある。しかし、ロンドンなどの地価高騰エリアではこの上限が足かせとなり、制度の恩恵を十分に受けられないケースが生じている。

流動性の低さとペナルティに関する課題も指摘されている。住宅購入または60歳以降の引き出し以外で解約する場合、政府ボーナス分だけでなく元本の一部も失う25%の解約手数料が課される。

富裕層への恩恵という批判の声もある。もともと貯蓄能力のある世帯がより得をする構造になりやすく、真に支援が必要な低所得層への波及効果が限定的になる懸念もある。

現行の財形住宅貯蓄の刷新を

日本において新たな制度を構築する際、既存の財形住宅貯蓄の刷新、あるいは「住宅版NISA」の創設などが想定できる。

現在の財形貯蓄は低金利環境下でメリットが薄れており、日本版制度の設計においては、非課税枠の拡大にとどまらず、拠出額に応じた一定比率の給付金を政府が加算するといった仕組みが求められるだろう。

住宅業界は、単に住宅を「売る」だけでなく、若者が「買えるようになる」までの資産形成プロセスを国と共に検討し、英国のLISAという先行事例の長所を採り入れ、課題を克服した「日本版住宅積立制度」の実現をすべきではないか。