住宅ローンの考え方をリセットし築年数の一律評価を見直そう

2024年3月、日本銀行が「異次元の金融緩和」を解除した。16年から10年にわたり続いてきた金融政策の枠組みが大きく変わり、「ゼロ金利時代」が終わりを告げた。「金利ある世界」へと戻るなか、住宅需要者の住宅ローン選びが変わりつつある。固定金利型住宅ローンの復調、ローン返済期間の長期化などだ。一方で人生100年時代の到来を踏まえてリバースモーゲージの利用が増え、残価設定型住宅ローンという新たな選択肢も登場した。

ただ、抜本的な住宅ローンのあり方は、このままで良いのだろうか。現状、住宅ローンのほぼすべてはリコース型であり、担保を処分して足りなかった場合でも、債務者は返済義務を負い続ける。一方、米国の一部の州では「ノンリコース型住宅ローン」が一般的だ。返済の責任範囲を担保だけに限定するローンで、仮に住宅ローンを返済できなくなったとしても、住宅や土地を渡すことで、例え残高よりも担保価値が低くてもそれ以上の返済義務が生じない。

日本においても、このノンリコース型をもっと普及させるべきではないか。

わが国でノンリコースローンが広がらない一つの理由として住宅の資産価値が正しく評価されていないことが指摘される。これまで日本の木造住宅は、法定耐用年数の22年をベースに評価されており、20~25年で担保評価はゼロとみなされてきた。金融機関が物件価値よりも個人の信用を重視してきた慣習、また、延滞率が低く、地価上昇が続いてきたなかで建物評価をしっかりと行う必要性に迫られなかったという「不作為」を指摘する声もある。しかし、時代は変わった。

住宅ローン返済を40年、50年と長期とすることで毎月の返済額は低く抑えられるが、総返済総額はアップすることになる。国土交通省の試算によると、固定金利で4000万円を借りた場合、50年返済は35年返済に比べて1000万円以上高くなる。さらに高齢になっても返済が終わっておらず、定年後もローン返済の負担が続く。定年退職時にライフプランの見直しが難しくなり、ローン破産のリスクも高まる。

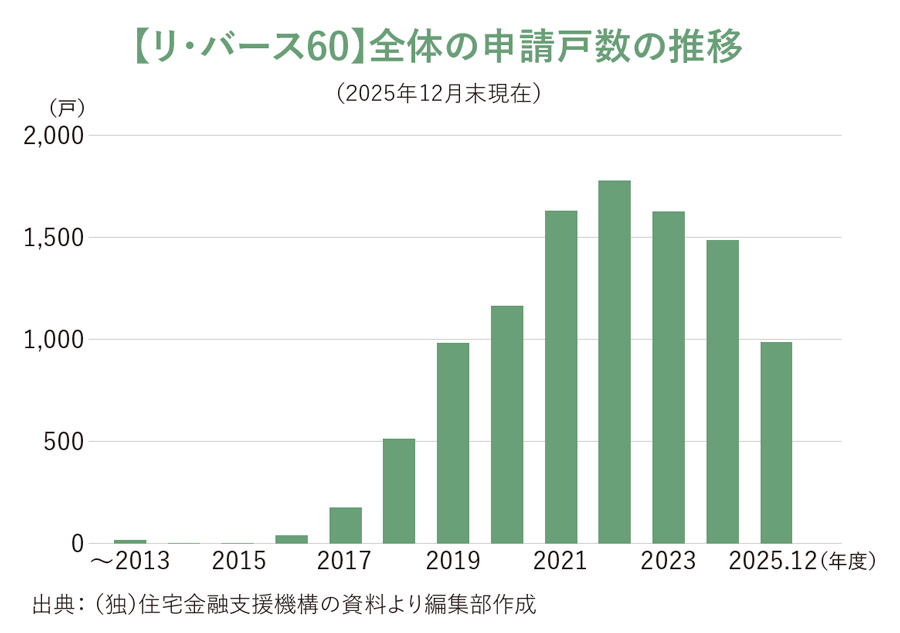

(独)住宅金融支援機構のリバースモーゲージ型「リ・バース60」は、当初リコース型であり相続人が残債を負っていたが、2017年度にノンリコース型を導入、位以降利用実績が爆発的に伸び、現在、利用者のほとんどがノンリコース型を選択している。子どもに借金を残したくないという不安を解消したことが大きなポイントであった。ユーザーがこのような住宅ローンを求めていることは間違いない。

ノンリコースローンは、住宅ローン破綻のリスクが限定され、セーフティネットの役割を果たすことになるため、若年層がより積極的に住宅購入に動けることになる。さらに言えば、建物評価をしっかりと行うことが前提となるため、質の良いストックが市場に増えていくことにもつながる。当然、既存住宅の流通市場活性化の後押しにもつながろう。

住宅ローンの考え方を一度リセットし、あらためて住宅の価値評価を軸にノンリコースローンを一般化していくべきだろう。